1.キャッシュフロー・クワドラント

2.おすすめ理由

3.本の目次

4.本の内容

5.まとめ

キャッシュフロー・クワドラント

金持ち父さんのキャッシュフロー・クワドラント 改訂版/ロバートキヨサキ

↓こちらで購入できます。↓

おすすめ理由

キャッシュフロークワドラントを勧める理由は、お金持ち(資産家)が皆進めるvol.1 金持ち父さん貧乏父さんの本の理解を深めるために必須と捉えられているからです。

本を読んだだけで皆お金持ちになれるのであれば、もう皆お金持ちになっているはずです。しかし、実際お金持ちになるかどうかを決めるのは、本を読んだ後に実行したかどうかです。

キャッシュフロー・クワドラントは、読んでいる最中に自身の生活を振り返りその時点で修正することができます。そのため、読んで終了という意味のないことにはならず、すぐ自分の人生にも取り入れることができるため非常にオススメしています。

本の目次

第1部 クワドラントの右側か左側か

第一章 私があえてホームレスになったわけ

第二章 クワドラントが違えば人間も違う

第三章 人はな時自由よりも安全を求めるのか

第四章 ビジネスシステムを手に入れる

第五章 投資家の5つのレベル

第六章 お金は目に見えない

第2部 最高のあなたを引き出す

第七章 なりたい自分になる

第八章 どうしたら金持ちになれるか

第九章 銀行そのものになれ

第3部 クワドラントの右側で成功するために

第十章 まずはよちよち歩きから

第十一章 ラットレースから抜け出すための7つのステップ

本の内容

<キャッシュフロー・クワドラントの文字の意味>

E・・・従業員(employee)

S・・・自営業者(self-employed)

B・・・ビジネスオーナー(buisiness owner)

I・・・投資家(investor)

このE、S、B、Iは考え方も生活も発する言葉も、人生そのものが全く異なる。

金持ちは、収入の70%以上を投資から得ていて、残りの30%を給料から得ている。労働の量が減って収入が増えるという状態。投資からの収入が毎月の支出を超える状態。

裕福度は「自分(あるいは世帯内の誰か)が物理的に労働しなくても生活に困ることなく、自分の望む生活水準を維持していける日数」で測ることができる。つまり裕福度を測る基準はお金でなく時間である。

最終的に問題なのは、いくらお金を稼ぐかではなく、どれだけのお金を持っていられるか、そのお金をどれくらいの期間自分のために働かせることができるかだ。

今どれだけ稼いでいようと、誰でもいずれは自分のお金の一部をIクワドラントに回さなければならない。Iクワドラントは、お金がお金を作り出す場所だ。その根底には「お金がせっせと働いてくれるから自分は働かなくてよい」という考え方がある。

Iクワドラントの場合の基準は「あなたのお金はあなたのために働いて、常に収入を生み出しているか?」と言い換えてよい。

Iクワドラントの収入とは、不動産・株・債券の配当という、自分で実際に働くことなくIクワドラントからどれだけお金を生み出しているかによって決まる。

~クワドラントの右側より左側の方がリスクが大きい~

仕事や会社での地位によって安定を得ようとする人が沢山いる。

だが皮肉なことに、テクノロジーの進歩は速度を増す一方で、仕事につくために要求される能力を維持するには、最新のテクノロジーについて常に訓練を受けなければならない。

更に会社や政府が将来の安定を保障してくれるなどという考えは、今では神話にすぎない。

従業員ばかりでなく自営業の人も危険にさらされている。

そういう人は病気になったり、ケガをしたりしたら、すぐに収入に影響が出る。歳をとるにつれ、疲労が増せば増すほど彼らの安定は脅かされ、事故が起こる危険性も増える。

いずれにせよ再教育を受けなければならないのなら、キャッシュフロー・クワドラントの右側に移るのに必要な技術を学ぶために時間を割いてみてはどうだろう?

さらに、実際はキャッシュフロー・クワドラントの右側の方が安定しているということだ。

例えば、しっかりしたシステムを持っていて、労働時間は減る一方だがそこから生み出される収入はどんどん増えるという状態にあれば、あなたは仕事を見つける必要もないし、失業の心配をする必要も、収入に見合った生活をするために支出を切り詰める必要もない。生活費を切り詰める代わりに収入うを増やせばいいのだから。そして、収入を増やすには、システムを大きくしてもっと多くの人を雇いさえすればいい。

この原則は、セミナーなどで収入に見合った生活をするのではなく、収入を増やすことについて教えるときに使う原則だ。収入に見合った生活をしていたのでは、みじめな気持ちになり魂がつぶされる。だから私はいつも、人生を精一杯楽しむことができるように、自分の収入を増やす方法を探し続けてきた。高いレベルの投資家たちは相場の上がり下がりを気にしたりあいない。なぜなら、彼らの知識をもってすれば、どちらにしても儲けることができるからだ。

お金に関する視力がリスクを減らす右側で成功したいと思ったら、数字があなたたちの目になるようにしなければならない。数字はたいていの人がみることのできないものを見せてくれる。数字や金融・ビジネスにおける色々なシステムを読む能力は、普通の人間が持っていない視力を私達に与えてくれる。言葉ではなく数字で考える必要がある。速く進むことはできるが、近道はない。金持ちになりたかったら、頭を使う必要がある。

一生懸命働くのと頭を使って稼ぐのは違う。金持ちが持っている最大の資産は人と違った考え方をすることだと。他の人と同じことをしていたら、他の人と同じものしか持てない。そしてその他の人の大部分が持っているものは、長年にわたる重労働と不公平な税金、そして一生返済を続ける借金だけだ。

パターンを変えることが難しい理由

Eはシステムのために働く

Sは本人がシステムとなって働く

Bはシステムを作り出し、所有し、管理する

Iはシステムにお金を投資する

お金が必要だと思ったとき、Eは自動的に仕事を探し、Sは自分一人で何か始め、Bはシステムを作ったり買ったりしてお金を作り出し、Iはより多くのお金を生む資産を探して投資をする。

保証された生活をまだ求めているあなたの一部が、自由を求めるあなたと戦っている。どちらが勝つか、それはあなた次第。あなたはビジネスを実現させることもできるし、仕事を見つけて一生働き続ける道を選ぶこともできる。先に進むために一番良い方法は、心の中の炎を燃やし続けること。始めにやろうとしていたことをいつも忘れないようにする。夢を失うことよりも自分自身のことを心配し始めると、恐怖があなたの魂をむしばみ始める。ビジネスを作るのは情熱だ。恐怖ではない。

投資は経済的な自由を得るための鍵

投資をしていない人、あるいは投資はしていてもうまくやれていない人には、次のような5つのことが起こる。

1.一生せっせと働き続ける

2.一生お金の心配をし続ける

3.自分の面倒を見てもらうために、家族や会社の年金、政府といった「他人」に頼る

4.お金によって自分の人生の限界を決められてしまう

5.真の自由がどんなものか知らないままでいる

・投資は危険ではない

・投資は楽しい、投資は人を大金持ちにすることができる

・投資によって人は自由になることができる。生活費を稼ぐっために苦労したり、お金のことを心配したりせずに済むようになる(学んだ教えの中で一番大事なのはこの点だ)

もしあなたが賢ければ、一生キャッシュフローを供給してくれるパイプラインを築くことができる。景気がいい時も悪い時も、市場が急騰しようが暴落しようが、常にキャッシュフローを生み出すパイプラインだ。あなたが得るキャッシュフローはインフレとともに自動的に増加し、それと同時に、払う税金を少なくしてくれる。不動産のほかにも、株式の配当、債券の利子、石油、著作権、特許使用料といったものによって収入を得ることが可能だ。経済的自由へと続く道はたくさんある。

経済的自由はただで手に入る場合もあるが、決して何もしないで手に入るものではないということだ。

自由には支払うべき代価がある。

経済的自由を得るための代価とは、夢や希望、目的達成までに何度も襲ってくる失望を乗り切る力。

経済的安定に関してしっかりとした教育を受けること。

これは、自分の仕事に自身を持つと同時に、景気がよかろうが悪かろうが投資で儲ける能力が自分にあると自身を持つころを意味している。

なぜなら、こういう時には真の投資家でない人はパニックにおちいり、本当は買わなければいけない時なのに、ひたすら売りに走るからだ。理解将来に待っている経済的な変化を恐れてはならない。むしろ歓迎する。なぜなら変化は富の移動を意味するから。金持ちと貧乏な人の唯一の違いは、暇な時間に何をするかだ。現代人は一昔前の人間よりずっと忙しくなっていて、自分の自由になる時間がどんどん減っている。自分が稼いだ給料だけでなくお金に働いてもらって得た収入と余った時間を使って何をするかであなたの未来が決まる。クワドラントの左側でせっせと働く人は、いつまでもせっせと働き続けることになる。一方、クワドラントの右側で一生懸命働く人は、経済的な自由を見つけるチャンスをつかむ。

投資家レベル

投資家レベル1 ファイナンシャル教育ゼロの人

人口の50%以上がこのレベルにいる。お金を沢山稼いでいるのにこのカテゴリーに属している人は多い。そういう人は稼ぎは多いが、それよりも多くをたくさん使っている。ここにいる人は皆、買うものは全て価値を失うものか、彼らからお金を奪っていくものだ。彼らが買うものは何一つとして、彼らを金持ちにしてくれない。

投資家レベル2 お金を貯めて損をする人

貯金することが賢い方法だと信じている人は多い。問題は、いまのお金はもはや本当のお金ではないことだ。いま、お金を貯める人は一番損をする。1971年以降、アメリカドルは金と比較すると95%も価値を失った。残りの5%を失うのにあと40年はかからないだろう。

お金を貯めようとする人、債券を保有する人、そして年金プランにお金を預けようとする人は、長期の投資をすることで自分のお金を1つのところにとどめておこうとする人だ。一方、プロの投資家たちは自分のお金を動かす。プロの投資家は自分のお金を資産に投資し、その資産を売ることなく自分のお金を取り戻し、そのお金を動かして更に多くの資産を買う。お金を1つのところにとどめておく「貯金者」たちが最大の敗者だという理由はここにある。

投資家レベル3 「その暇がない」と言う人

このレベルの投資家は、忙しすぎて投資について学ぶ暇がないと言う。彼らの多くは高い教育を受けていて、自分の仕事や家族、色々な趣味や個人的活動などで忙しくて、何しろ暇がないと言う人たちだ。だから彼らは、お金に関して無知のままでいて、自分に代わってそれを管理してくれる他人に自分のお金を預けるほうがいいと考える。

年金プラン、個人年金勘定にお金をつぎ込んでいる人の大部分が属しているのがこのレベルだ。そういう人たちは単に「専門家」に自分のお金を私、その専門家が本当の専門家であるようにと願い、祈り続けるだけだ。問題は、例えお金を失ってもその人が何も学ばないことだ。そうなっても悪い経験を1つしただけで、本当に経験を積んだことにならない。どんな間違いを犯したのか本人が分かっていなかったら、その間違いから何かを学ぶことは難しい。

投資家レベル4 「私はプロだ」と言う人

このレベルの投資家はSクワドラントに属するDIYタイプの投資家だ。多くの退職者たちは引退後、レベル4の投資家になる。このレベルの投資家はいくつかの銘柄の株を売ったり買ったりすることがある。多くの場合、手数料の安い株式ブローカーを利用するが、それは自分で調べることも決定を下すこともできるのに高い手数料を払う必要などないと思っているからだ。不動産に投資する場合は、このタイプの人は自分で物件を探し、修繕し、管理する。ゴールドに投資する人だったら、自分で金や銀を買って貯め込む。たいていの場合、DIYタイプの投資家はファイナンシャル教育をほとんど受けていないか、まったく受けていない。自分で何でもできるのだから、学ぶ必要などないというのが彼らの考え方だ。そういう人は例え何かセミナーを取ったとしても、テーマが限定されたものであることが多い。例えば、株式の売買が好きだったら、それだけにフォーカスするといった具合だ。小規模の不動産投資家も同じだ。不動産のことしか学ぼうとしない。投資の必要性に気づく人が増えている今、そういった人の多くは、この4種類の資産すべてにおいてレベル4の「小さな投資家」になっていくだろう。

投資成績を上げるためにセミナ0に定期的に参加したりコーチについたりして、自分のファイナンシャル教育にも投資を続ける人の方が、いずれは、ただ自分の力だけでやっている人よりも先を行くようになる。適切なファイナンシャル教育を受けた少数のレベル4の投資家たちは、次のレベル5の投資家へと会談を登っていく。

投資家レベル5 資本家レベルの人

これは「世界で最も裕福な金持ち」のレベルだ。レベル5の投資家、つまり資本家はBクワドラントのビジネスオーナーで、Iクワドラントで投資をしている人だ。一方レベル4の投資家は、先ほど書いたように、SクワドラントのDIYタイプの人でIクワドラントで投資をしている人だ。

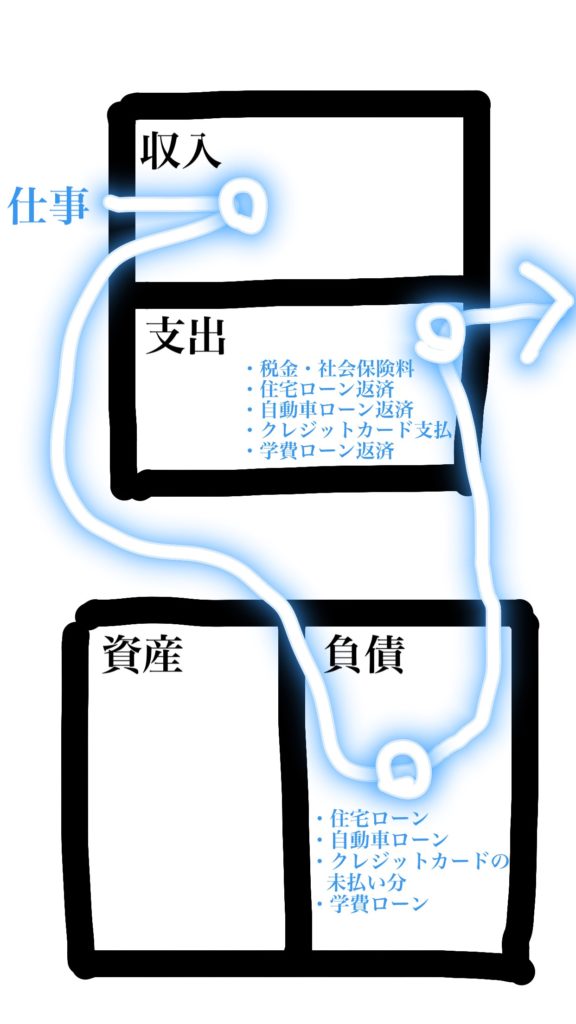

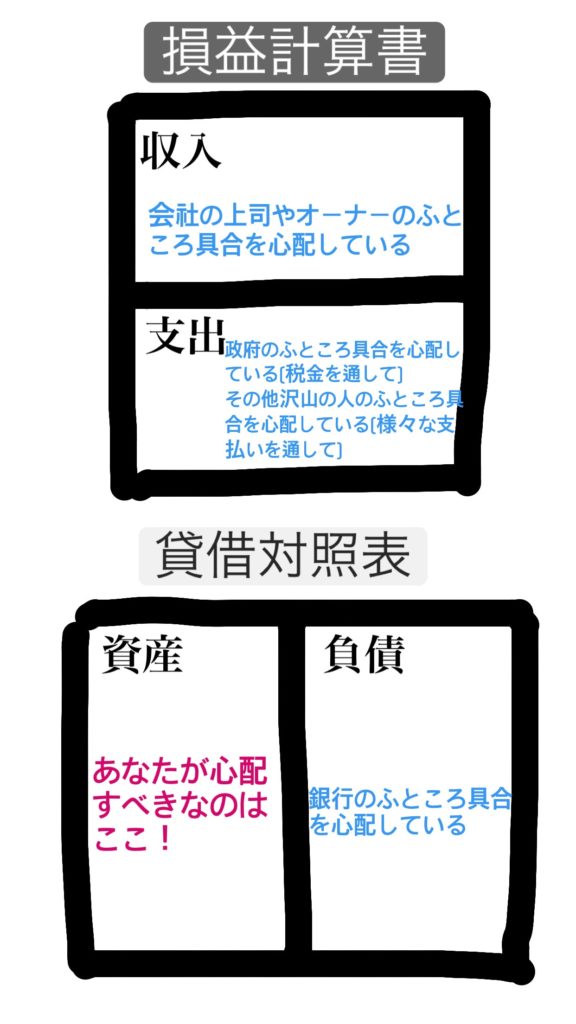

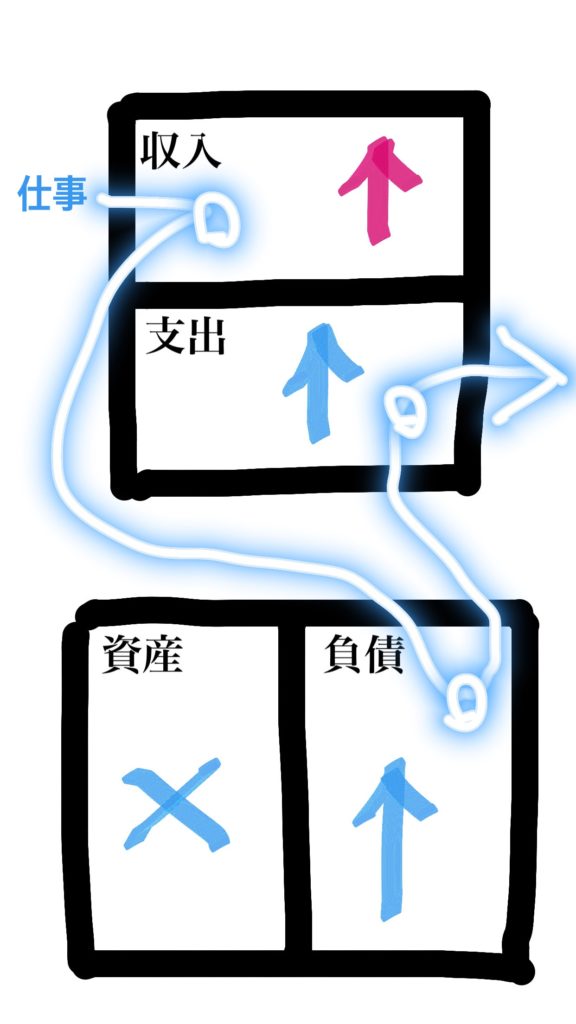

中流の人の経済状態

ある人の負債は別の人の資産になる

まずは個人の財務表(賃借対照表と損益計算書)を作らせることだ。

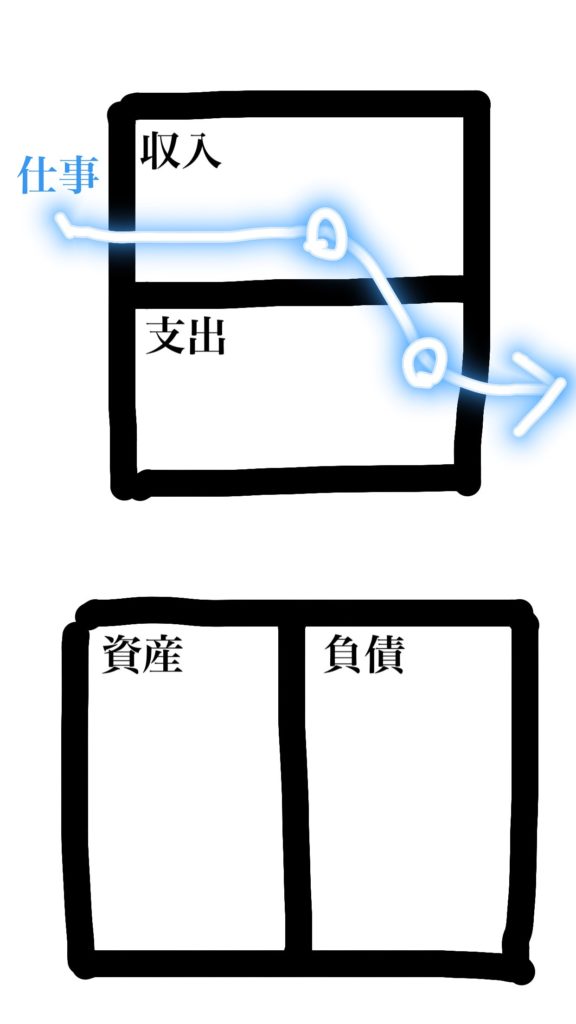

貧乏な人のキャッシュフロー

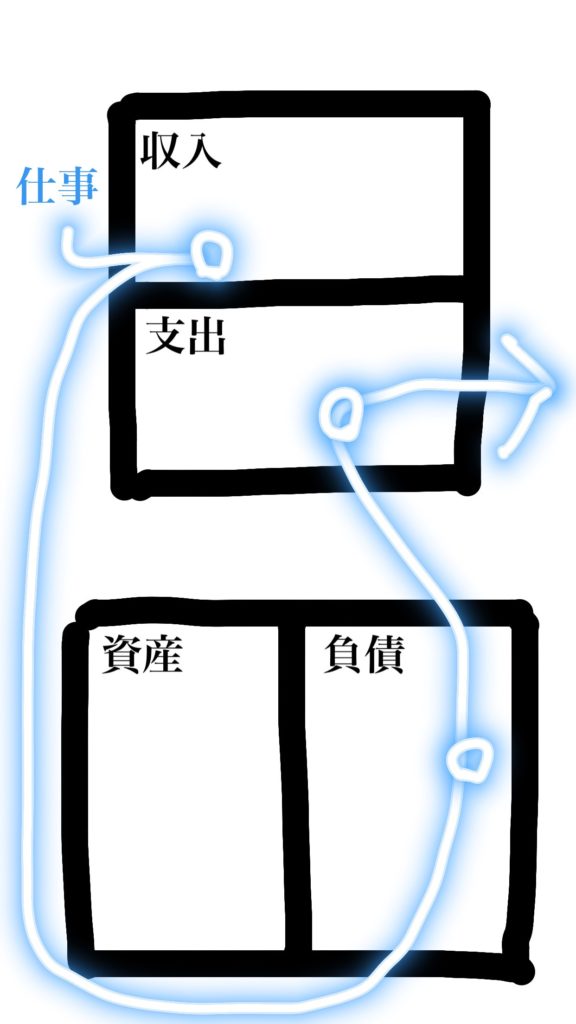

中流の人のキャッシュフロー

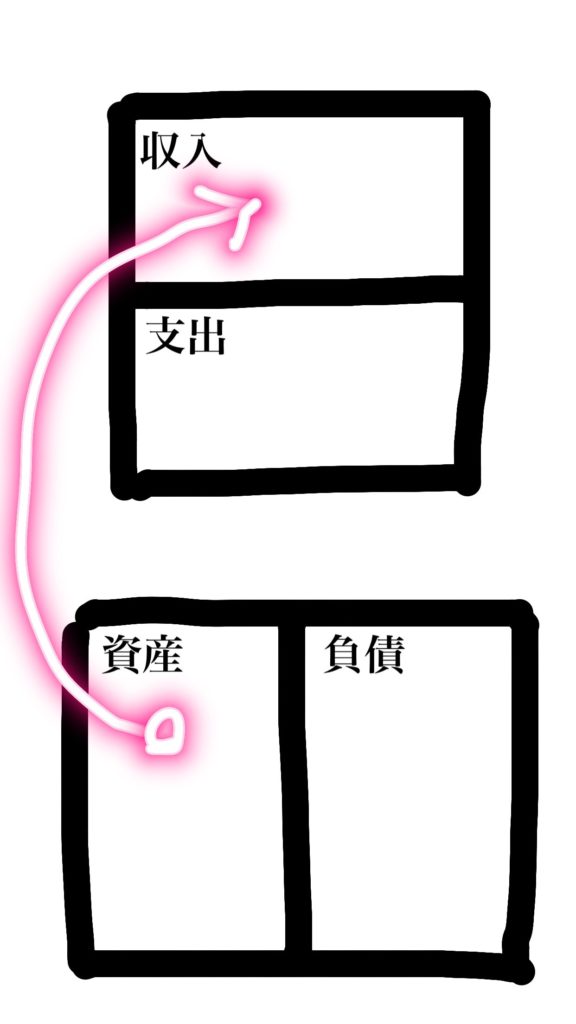

金持ちのキャッシュフロー

~ラットレースから抜け出すための7つのステップ~

ステップ1 自分のために働くことを考える

・自分の財務諸表を作る

・目標を設定する(将来の自分の経済状態、5年後を目指した長期目標、1年後を目指した小さな短期目標を立てる。短期の目標は長期の目標に到達するための踏み台となるものにする。どちらの目標も現実的で実現可能なものにする。)

ステップ2 キャッシュフローを管理する

キャッシュフローの管理に問題がある場合には、いくら収入が増えても問題は解決しない。

負債には良い負債と悪い負債がある。

良い負債は誰か他の人が代わりに返済してくれる負債。悪い負債は自分の汗と地の結晶で返済しなくてはいけない負債。銀行からお金を借りても、返すのは借家人。

まず必要なのは、机の前に座り、自分のお金の使い方を管理するための計画をはっきり頭の中と紙の上に書くこと。そして、借金をできるだけ減らすこと。収入を増やす前に、収入の範囲内で生活できるようにすることが大事。

①自分の財務諸表をもう一度見直す

②今自分の収入がどのクワドラントから入ってきているか確認する

③5年後に自分の主な収入源をどのクワドラントにしたいか決める

④キャッシュフロー管理計画に着手する

・まず自分に支払う。パーセンテージを決め、外から入ってきた収入うの一部をまず差し引き、投資用の貯蓄口座に預ける。この口座に入れたお金は本格的に投資を始める準備ができるまで絶対に出してはいけない。

・個人的な負債をゼロにする。

ただこれだけ。

ステップ3 ほんとうに危険なのは何かを知る

キャッシュフローをうまく管理している人の例

キャッシュフローの管理に失敗した人の例

一週間に5時間、必ず時間をとり、次の活動のうち少なくとも一つを実行しよう

・いつも混んでいるニュースのビジネス欄と経済専門誌をじっくり読む

・ビテレビやラジオで経済・金融関係のニュースを見たり聞いたりする

・経済・金融関係のウェブサイト、雑誌、情報誌を読む

・キャッシュフローゲームをする・地元のキャッシュフロークラブに行ってみる

・投資やお金に関する教育を目的としたセミナーに参加する

・経済的な自由を獲得するまでのプロセスを手助けしてくれるようなコーチを雇うことを考える

ステップ4 どんな投資家になりたいか決める

始めは小さいところから始め、自分自身を教育し続けることが大事。

毎週、次の圧胴のうち最低2つを実行しよう

・金融・投資関係のセミナー、講座に出席する

・近所で「売買」の看板の出ている部兼をみつけよう。そして、毎週3つか4つの物件を選び、不動産屋に電話をかけて担当者に詳細を聞こう。それが投資用物件かどうかを尋ね、もしそうならば、今賃貸されているか?家賃はいくらか?空室率はどれくらいか?その近所の平均的な家賃はいくらか?維持費はいくらか?すぐに修理の必要なところはないか?今の所有者は分割払いに応じてくれるか?その際にはどんな条件で契約可能か?といったことを聞く。次に、それぞれの不動産について毎月のキャッシュフローを計算してみる。それができたら、物件を扱っている不動産業者と一緒に計算結果を検討し、何か忘れていることはないかチェックする。投資用の不動産の場合、物件によってビジネスシステムとしての価値も異なる。だから、それぞれに独立したビジネスシステムとしてみなければいけない。

・複数の株式ブローカーに会って、その会社の株を買ったらいいと彼らが勧める会社について話を聞く。それらの会社についてよく調べてから、株式取引口座を開き、少額の投資から始めることを検討する。

・投資に関する情報誌を定期購読し、詳しく読む。

・金融・投資に関する本やニュースを読み、テープを聞いたりビデオやテレビを見たりする。また、キャッシュフローも定期的にやり続ける。

・ビジネスについて学ぶ

・複数のビジネスブローカーと会い、手近なところでいま売りに出ているビジネスはないか聞く。色々な質問をして、あとは答えを聞いているだけでも実に沢山のことが学べる。特に専門用語について学ぶにはこの方法は驚くほど効果的だ。

・ネットワークビジネスのセミナーに参加して、そのビジネスシステムについて学ぶ。(少なくとも3つの異なるネットワークビジネスの会社にあたってみることをお勧めする。)

・地元で開催されるビジネスチャンスをテーマとした集会に出席したり、産業見本市などに行ってみて、どんなフランチャイズやビジネスシステムを購入できるかを知る。

・ビジネス関係のニュースや雑誌を定期購読する。

ステップ5 よき師を見つける

一方の師は私に何をすべきか教えてくれる。もう一方の師は、何をすべきでないかを示す例として役立ってれる。

アドバイスをもらう相手は慎重に選ぶべきだ。どこかに行きたいと思ったら、すでにそこに行ったことのある人を探して話を聞くのが一番だ。

①よき師を見つける(投資とビジネスの分野で、あなたの師となってくれる人を探そう。)

②まわりにいる人たちがあなたの未来の姿だということをよく覚えておく。(いちばん多くの時間を共に過ごす人、6人の名前を紙に書く。子どもも数に入れる。基準はあくまで一緒に過ごす時間の長さで、人間関係の濃さではない。次に、名前の下にその人が属するクワドラントを書く。その次は、投資家としてのレベルを書く。最後に、自分が多くの時間を共に過ごす人が属するクワドラントにその人のイニシャルを入れる。次に自分の名前のイニシャルも入れる。それから、将来自分が属したいと思っているクワドラントにも同じように自分のイニシャルを入れる。今書き入れた全てのイニシャルが同じクワドラントに収まっていれば、あなたはいまの状況に満足しているはずだ。あなたは自分と同じような考えの人たちに取り囲まれている。だが、もしそうでなかったら少し何かを考えてもいいかもしれない。※詳細は本に書かれています)

ステップ6 失望をバネにする

失望させられる覚悟をしておくこと。

もし失望を覚悟していれば、その失望を資産に変えるチャンスがある。たいていの人は失望を負債に変えてしまう。失望に耐えられない人はそれに正面から立ち向かう方法を学ぼうとせず、避けることばかり考えて一生を終える。

失望は学習の大切な一部。間違いから学ぶのと同じように、私たちは失望を通して自分の人格を形成していく。

失望させられる覚悟をしておくといっても、弱気になれとか負け犬になれというのではない。

起こってほしくないと思っていることが思いがけなく起こるかもしれないから、それに対して心と頭の準備をしておくということだ。

準備しておけば、物事が自分の思い通りにいかなくても慌てず落ち着いて行動できる。

実際、ビジネスオーナーや投資家たちがビジネスや投資からキャッシュフローを得られるようになるには、何年も待たなければならないことも多い。ビジネスオーナーや投資家は、成功には時間がかかることを承知の上でそれを始める。彼らはまた、成功のあかつきに得られる金銭的な見返りが待つに値するものであることも承知している。

「成功の大きさは、それを望む気持ちの強さ、夢の大きさ、それを達成するまでに経験する失望の処理の仕方によって決まる」。

これから先成功するのは、感情を最もよくコントロールできる人たち、感情面で充分完成していて新しいスキルを身に付けることが出来る人たちだ。未来を握っているのは、時代とともに変わることができ、失望を未来に向かうバネとして使うことのできる人だ。

①間違いを犯そう

②最初は小さく始める

③一番大切なのは行動すること

ステップ7 自分を信じる

思考は、自分に対する愛情や自尊心、自分に対する嫌悪感、自分の扱い方、自分自身に関する評価などをそのまま反映している。常に自分の言葉に注意を払うこと。特に、自分の心、腹の底、魂から出る言葉に注意してほしい。

どんなことであれ何かを変えたいと思っている人は、自分の感情から生まれる考えや言葉をしっかり認識していなければいけない。

キャッシュフローの実践版はこちら ⇒キャッシュフローゲーム

まとめ

どうでしたか?

上記では概要をピックアップしましたが、本にはその理由や実際の話が詳細に書かれています。

私は、この本を読んで本当良かったと思っています。投資に関して、読んでよかった本TOP3に確実に入ります。

vol.1 金持ち父さん貧乏父さん を読んだかたは、書かれている本を理解し自分の人生に取り入れるためにこの本を読んでみてくださいね(^^)

ちなみに、残念ながら未だにKindleにはありません。

そのため、下のAmazonか楽天で購入することを勧めます。

注意:「改訂版」ですよ。 下にリンクを貼っておきますね。

↓こちらで購入できます。↓

最近のコメント