決算書における「損益計算書の読み方」について説明します。

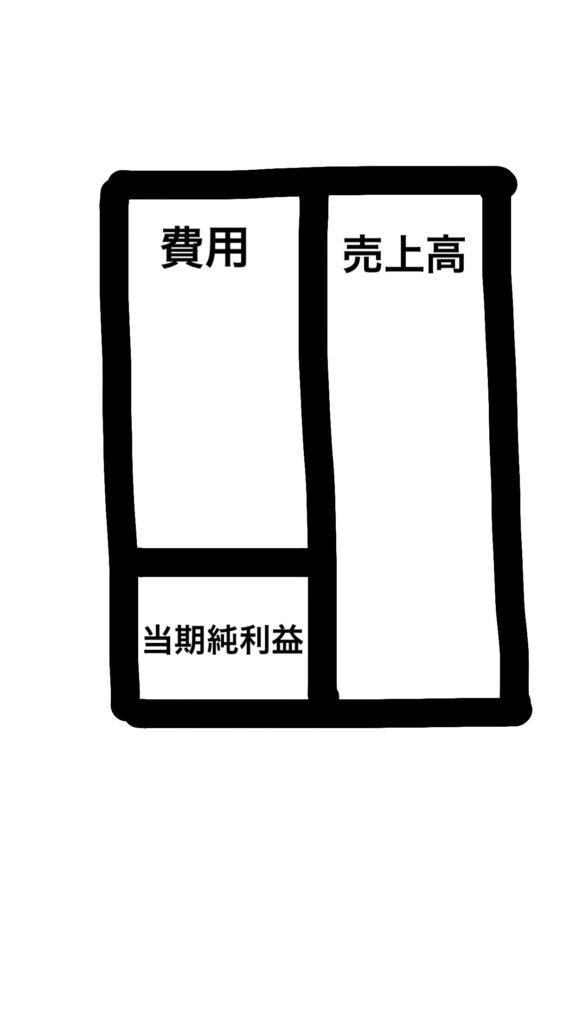

損益計算書とは

損益計算書は会社の収益力を計ることができます。

収益力とは、稼ぐ力すばわり会社が利益を生み出す力のことです。

営利企業である株式会社は、できるだけ多くの利益を獲得し、出資してくれた株主に還元することが本来の目的のため、収益力は会社の本質です。

その中でも最も重要なのは当期純利益です。

当期純利益率 = 当期純利益 ÷ 売上高 × 100

売上高が高かったとしても、費用に対して当期純利益が高いとうことが、収益率にとって重要です。

※当期純利益の詳細→決算書における【 損益勘定による当期純利益の振り替え 】分かりやすく解説

損益計算書の詳細

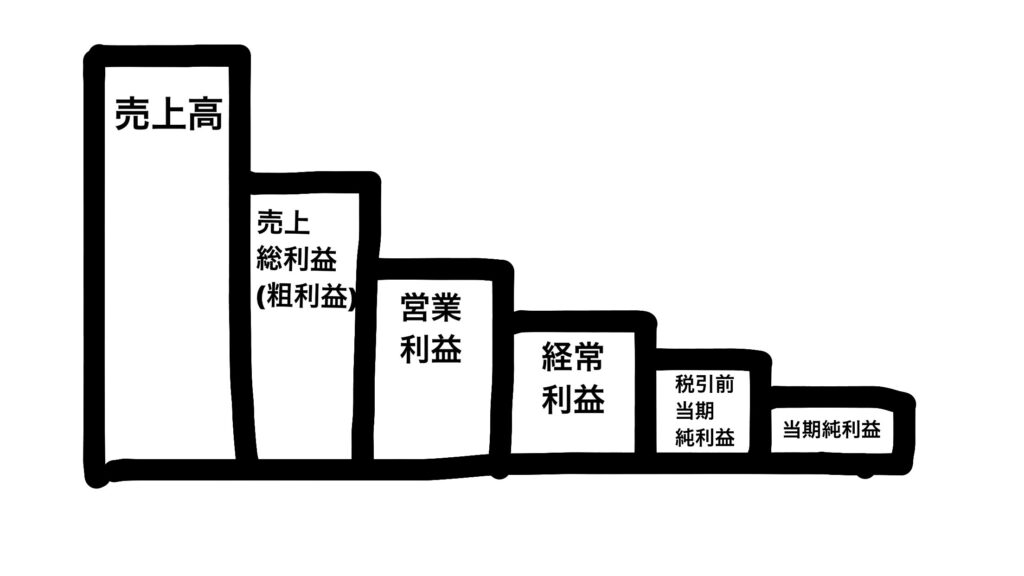

1の図の費用の詳細は、「売上総利益」「営業利益」「経常利益」「税引き前当期純利益」の4種類に分けることができます。

売上総利益率(粗利率)・・・扱っている商品やサービスそのものの収益性

営業利益率・・・販売管理活動を除いた営業活動の収益性

経常利益率・・・利息や為替の影響などの営業活動以外の営業活動も含めた反復継続的に行われる活動の収益性

税引前当期純利益(税金など調整前当期純利益)・・・税金意外の会社の全活動の収益性

※純利益の詳細→決算書における【 損益勘定による当期純利益の振り替え 】分かりやすく解説

この見方は、

・売上高に対し、売上総利益の割合が低ければ低いほど、利益が少ない商品を扱っている

・税金等調整前当期純利益の割合が低い場合、臨時的・突発的な要因によるもの

です。

そのため、営業利益率が40%以上の会社は極めて収益性が高いです。

営業外損益・特別損益

営業外損益は、営業外費用と営業外収益の差額です。

営業外費用・・・銀行からの借入金に対する利息の支払(支払利息)等、利益を押し下げる要因

営業外収益・・・他の会社への投資によって受領した配当金(受取配当金)等、得利益を押し上げる要因

このように、営業外損益は、他の項目とは異なり、利益をマイナスにさせる要因だけでなくプラスにさせる要因もあります。

最近のコメント